一、走势分析

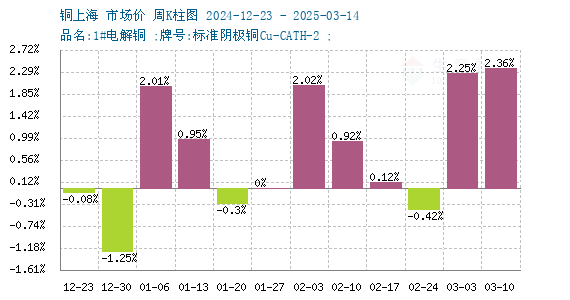

如上图显示,本周铜价先下跌后小幅上涨。截止本周末现货铜报价80096.67元/吨,破8万大关,创下近10个月新高,较周初的78246.67元/吨上涨2.36%,较年初上涨8.49%,同比上涨11.43%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌4涨7,本周铜价小幅上涨。

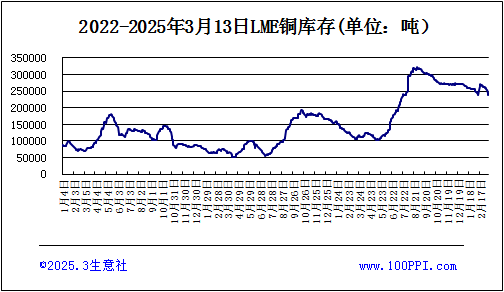

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存下跌,截止周末,LME铜库存237200吨,较月初下跌9.13%。

宏观方面:美国2月份通胀数据低迷,进一步强化市场对美联储降息的预期,市场风险偏好上升,提振铜价走强。但由于美国经济陷入衰退的阴霾,以及特朗普政府关税政策所带来的市场信心下滑,使得经济衰退的风险显著增加,这为铜价的上涨之路增添了不少阻力。

供应端:部分主要产铜国如智利、秘鲁等面临矿石品位下降、矿山老化以及劳工纠纷等问题,导致铜矿产量增长受限,矿端紧张状况继续为铜价提供了支撑。印尼政府为自由港印尼公司提供了约100万吨铜精矿的出口配额,铜精矿供需偏紧的格局有望逐渐改变。年初至今,铜精矿现货TC持续下行,已降至负值,显示出铜矿供应的紧张。此外,国内炼厂受制于矿端和冷料端原料的短缺,产量释放存在不及预期的可能。

需求端:国家电网公布的数据显示,今年投资将超6500亿元,同比增长8%。国内铜消费增速预计回升至4.6%,全球消费增速回升至3%。这些数据显示出铜市需求的强劲。家电领域受益于补贴政策,铜管需求保持稳健。然而,房地产行业对铜需求的贡献有限,其复苏缓慢限制了铜在建筑领域的需求释放。当前正值旺季月份,下游消费需求回暖的预期较为强烈,现货市场的成交情况也有所改善,下游对当前铜价的接受度亦有所提高,采购意愿也随之增强,对铜价形成支撑。

综上所述:供应端的紧张局面难以在短期内得到根本性缓解,加工费低位运行使得冶炼企业减产预期仍在,对铜价形成支撑。需求端虽然在传统旺季有一定的增长预期,但宏观经济的不确定性以及房地产市场的低迷,限制了铜价的上涨空间。预计铜价短期将维持强震荡态势。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

1

铜商品报价动态(2025-03-14) 2025-03-14

2

国家统计局:2025年2月上旬全国有色金属价格上涨 2025-03-14

3

自由港印尼公司将2025年铜产量目标下调9.9% 2025-03-14

4

3月13日LME金属综述 2025-03-14

5

生意社:正值消费旺季 铜价破8万大关 2025-03-14

6

生意社:多重利好叠加 铜价上涨逾千元 2025-03-06

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商